Assujettis au régime général de la sécurité sociale, le gérant majoritaire de société, malgré de lourdes cotisations sociales, ne bénéficie en effet que de faibles prestations de prévoyance….

En terme d’arrêt de travail, l’autoentrepreneur relevant de la sécurité sociale ne perçoit en effet en cas d’arrêt de travail que 50 % de la moyenne des revenus déclarés (plafonnés à un PASS soit 47 100€ pour 2025) nets après abattement déclarés des trois années précédentes,

De ce fait, tout autoentrepreneur subit donc un sérieux manque à gagner en terme d’indemnité journalière, perdant 50 % de ses revenus en cas d’arrêt de travail.

De plus, tout comme les autres assujettis au régime général, ces indemnités journalières en cas d’arrêt de travail sont versées que sur une durée maximum de 360 jours lissés sur 3 ans glissants. Ainsi en cas de survenance de plusieurs arrets de travail sur cette période de 3 ans ou en cas d’arret supérieur à 1 an, l’autoentrepreneur ne percevra donc aucune indemnité journalière. Le choix d’un complément par contrat de prévoyance adapté à cette situation doit donc être étudié. Un contrat spécifique est donc à privilégier afin d’éviter tout éventuel trou de garantie dans le cadre de la souscription d’un contrat de prévoyance dit « standard » et non adapté à cette situation particulière.

En cas d’invalidité, la sécurité sociale va classer l’autoentrepreneur en invalidité fonction de sa capacité à exercer ou non son activité professionnelle et versera en fonction du taux d’invalidité retenu par la sécurité sociale un prorata de la moyenne nette après abattement des revenus des 10 meilleures années d’activités.

Enfin en cas de décès, vos héritiers (conjoint survivant, enfants ou ascendants) à condition d’en faire la demande percevront un capital décès forfaitaire de 9 420€. Ce dernier ne sera bien évidemment pas suffisant pour permettre à vos votre conjoint ou enfants de régler les frais d’obsèques ainsi que les éventuels frais de notaire et droits de succession.

Face à ce contrat alarmant insuffisance de protection, le cabinet A2p courtage vous propose un bilan annuel gratuit afin de pouvoir vous proposer une adéquation entre vos besoins réels et la souscription de garanties adaptées.

Certains autoentrepreneurs ne relèvement pas du régime général mais de la CIPAV.

Tout comme l’ensemble des autres professionnels relevant de la CIPAV, l’autoentrepreneur ne percevra en cas d’arrêt ou d’accident de travail, aucune indemnité journalière de la part de la CIPAV. Seule la sécurité sociale interviendra les trois premiers mois uniquement d’arrêt de travail et ce à compter du 4eme jour . L’indemnité journalière que percevra l’autoentrepreneur représente 50 % de la moyenne de ses 3 derniers revenus nets déclarés après abattement avec un plancher fixé à 630€ mensuel et un plafond fixé à 5 716€. Ici un contrat de prévoyance personnel complétera les 50 % restant durant ces 3 mois et prendra seul en charge vos indemnités journalières de 3 mois a 3 ans.

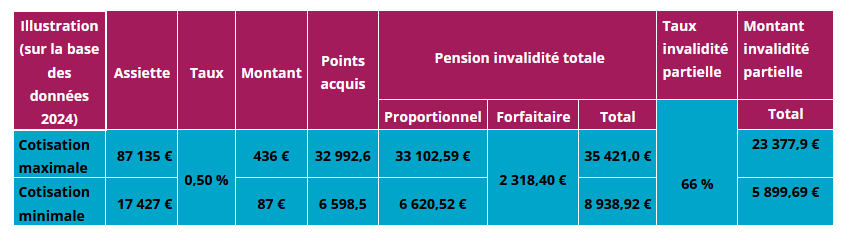

Pour ce qui est de d’invalidité, suite à la réforme de la CIPAV depuis le 1er janvier 2023, l’autoentrepreneur va bénéficier d’une prestation forfaitaire d’invalidité de 193,2€ mensuel, complétée par une seconde prestation proportionnelle quant à elle, calquée sur l’acquisition de points de régime invalidité décès fonction des revenus pris en compte pour le calcul des cotisations invalidité décès.

- En cas d’une invalidité totale correspondant à l’hypothèse que l’autoentrepreneur ne puisse plus continuer l’ exercice de son activité, ce dernier bénéficiera d’une rente invalidité proportionnelle totale (en plus de la rente forfaitaire) dont le minimum est de 551,71e mensuel et le maximum de 2 758,54€ mensuel

- En cas d’ invalidité dite partielle dont votre état de santé entraîne une baisse de votre capacité de travail de plus de 2/3, la CIPAV versera une pension d’invalidité partielle proportionnelle dont le minimum sera de 491,4€ mensuel et le maximum de 1 948,15€ mensuel.

Notons qu’il la CIPAV ne verse aucune rente lorsque l’ invalidité entraîne une incapacité de travail inférieure a 2/3… ce qui représente pourtant la majorité des cas….

Enfin en cas de décès, vos héritiers (conjoint survivant, enfants ou ascendants) percevront un capital décès forfaitaire de 6 955,20€ auquel s’ajoutera un capital proportionnel (toujours fonction de vos revenus et fonction de votre cotisation) pouvant aller de 28 816,75€ a 106 262,97€

Également votre conjoint tout comme vos enfants de moins de 21 ans pourront bénéficier de rente éducation ou pension de conjoint allant de 281€ à 943€.

Face à ce contrat alarmant relatif à l’insuffisance de protection, le cabinet A2p courtage vous propose un bilan annuel gratuit afin de pouvoir vous proposer une adéquation entre vos besoins réels et la souscription de garanties adaptées.

Facebook