Comme tout professionnel relevant de la CIPAV, l’ostéopathe est mal couvert pour ses couvertures prévoyance. Rappelons que l’ostéopathe ne perçoit, en cas d’arrêt ou d’accident de travail, aucune indemnité journalière de la part de la CIPAV.

Heureusement, depuis l’après-COVID, la Sécurité sociale lui versera une indemnité journalière.

En cas d’arrêt de travail, comme évoqué ci-dessus, seule la Sécurité sociale allouera à l’ostéopathe, à compter du 4ᵉ jour et durant uniquement 90 jours, une indemnité journalière représentant 50 % de la moyenne de ses 3 derniers BNC, avec un plancher fixé à 630 € mensuels et un plafond fixé à 5 716 €. Au-delà, seul votre propre contrat de prévoyance ou votre trésorerie vous permettra d’avoir un revenu complémentaire.

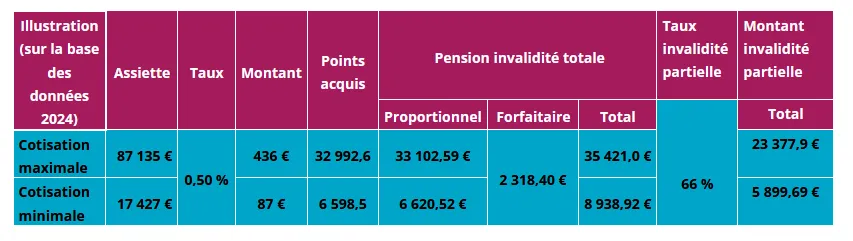

En cas d’invalidité, l’ostéopathe bénéficiera, suite à la réforme de la CIPAV depuis le 1ᵉʳ janvier 2023, d’une prestation forfaitaire d’invalidité de 193,20 € mensuels, complétée par une seconde prestation proportionnelle, calquée sur l’acquisition de points du régime invalidité-décès, en fonction de vos revenus pris en compte pour le calcul des cotisations invalidité-décès.

• Dans le cas d’une invalidité totale ne vous permettant plus de continuer l’exercice de votre activité, vous bénéficierez d’une invalidité proportionnelle totale (en plus de la rente invalidité forfaitaire), dont le minimum est de 551,71 € mensuels et le maximum de 2 758,54 € mensuels.

• Dans le cas d’une invalidité dite partielle, qui entraîne une baisse de votre capacité de travail — donc de revenus — de plus de 2/3, la CIPAV versera une pension d’invalidité partielle proportionnelle, dont le minimum sera de 491,40 € mensuels et le maximum de 1 948,15 € mensuels.

Notons qu’aucune rente n’est versée si votre invalidité entraîne une incapacité de travail inférieure à 2/3… ce qui représente néanmoins la plupart des sinistres..

Autant dire que l’invalidité (totale et encore plus partielle) est très mal indemnisée par la CIPAV, et les éventuelles rentes ne suffiront malheureusement pas à vous permettre de compenser votre perte de revenus entraînée par l’invalidité jusqu’au départ à la retraite. La souscription d’un contrat de prévoyance individuelle s’impose donc afin de pallier les maigres prestations de la CIPAV.

Enfin, en cas de décès, vos ayants droit (conjoint survivant, enfants ou ascendants) percevront un capital décès forfaitaire de 6 955,20 €, auquel s’ajoutera un capital proportionnel (toujours en fonction de vos revenus et de vos cotisations), pouvant aller de 28 816,75 € à 106 262,97 €.

Également, votre conjoint, tout comme vos enfants de moins de 21 ans, pourront bénéficier d’une rente éducation ou d’une pension de conjoint allant de 281 € à 943 €.

Face à ce constat global alarmant, notamment en incapacité et invalidité, un bilan gratuit devra être réalisé afin de pouvoir sereinement souscrire un complément de prévoyance efficace, couvrant tout en bénéficiant des dispositions de la loi Madelin.

Facebook